Fiscalité & retraite Suisse

Epargnez et optimisez vos impôts.

CH. une analyse sur-mesure,

pour une solution adaptée à vos besoins.

La prévoyance retraite Suisse :

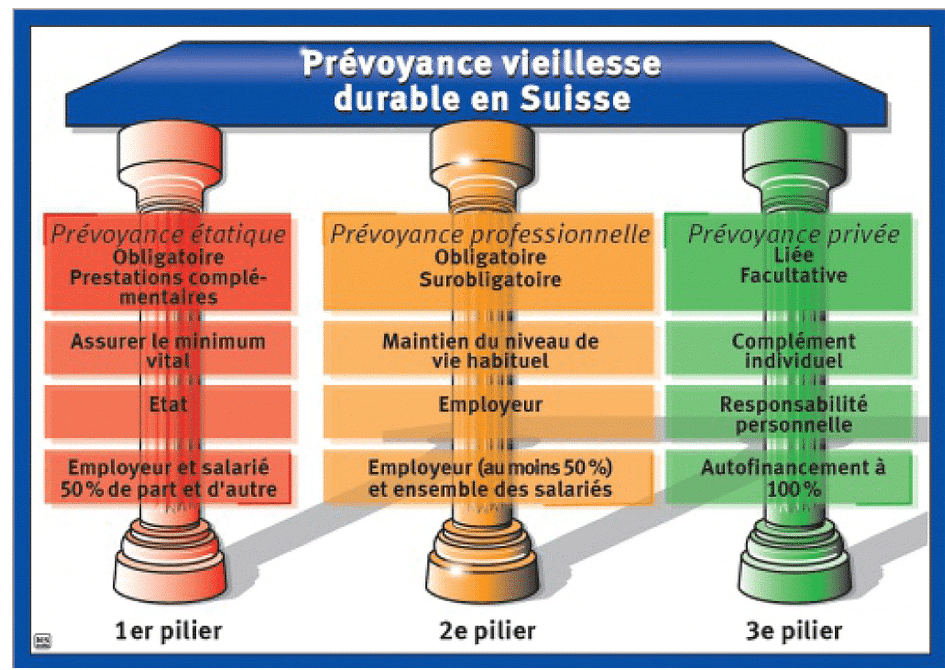

La prévoyance retraite suisse repose sur le principe des trois piliers.

1er pilier (obligatoire) de la prévoyance retraite

- 1er pilier (obligatoire) a pour but de couvrir les besoins vitaux d’une personne assurée. Il est constitué des trois assurances suivantes: l’assurance-vieillesse et survivants (AVS), l’assurance-invalidité (AI) et les prestations complémentaires (ces dernières sont versées lorsque les rentes et les autres revenus ne permettent pas de couvrir les besoins vitaux).

2ème pilier (obligatoire pour les salariés)

- 2ème pilier (obligatoire pour les salariés) constitué de la prévoyance professionnelle (caisse de pension).

3ème pilier : la prévoyance retraite privée (facultative)

- 3ème pilier constitué de la prévoyance retraite privée (facultative).

Une retraite suisse bien construite :

Couvrir les prétentions personnelles

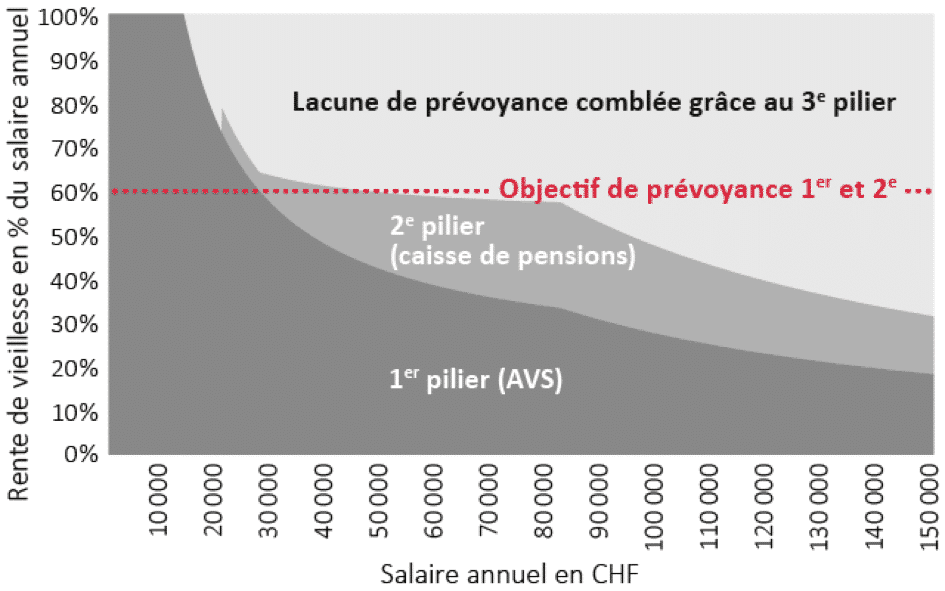

- Pour savoir si les prestations de la prévoyance retraite publique (plan retraite financés par la confédération) et de la prévoyance professionnelle seront suffisantes à l’âge de la retraite, la personne assurée doit analyser ses souhaits et ses besoins personnels. En règle générale, les rentes payées au titre des 1er et 2e piliers représentent à Genève en moyenne — compte tenu également des prestations supérieures au minimum légal octroyées par la caisse de pensions — entre 40 et 60 % du revenu touché avant la retraite.

La prévoyance retraite plébiscitée par les femmes

- La prévoyance retraite Suisse, constituée par le biais du 3e pilier revêt une importance cruciale, en particulier pour les femmes ne pouvant compter que sur leur propre revenu provenant d’une activité lucrative, de même que pour les femmes veuves ou divorcées. Comme, souvent, les femmes consacrent de nombreuses années à leur famille et ne touchent donc pas de salaire, leurs lacunes de cotisations au titre de la prévoyance professionnelle se répercutent lourdement sur le montant des prestations versées par la caisse de pensions au moment de la retraite.

Une solution pratique pour tous

- Ainsi, pour maintenir son niveau de vie habituel après la retraite, il est conseillé de combler sa lacune de couverture par le biais de la prévoyance privée: assurance-vie, dépôt de titres, comptes d’épargne, revenus locatifs d’immeubles, etc

- Faites calculer par un conseiller en retraite compétent les prestations auxquelles vous aurez droit afin de savoir à peu près quels sont vos besoins.

Zoom sur les lacunes de prévoyance

Les avantages fiscaux relatifs à la prévoyance retraite

%

du revenu touché avant La retraite sont garantis par la prévoyance obligatoire en moyenne.

CHF, c'est la rente mensuelle maximale promise par l'AVS

C'est le nombre d'années de cotisations minimum afin d'obtenir la cotisation maximale.

Conseil

Avantage fiscal :

En Suisse exercer une activité lucrative est imposable, la prévoyance liée (type 3ème pilier) constitue la solution pour payer moins d’impôts.

La Confédération encourage de compléter sa retraite avec un pilier 3a en accordant des avantages fiscaux particuliers. Par exemple, aucun impôt sur la fortune n’est prélevé pendant la durée du contrat ainsi que la possibilité de déduire la totalité de vos cotisations du revenu imposable.

Ces déductions vous permettent d’économiser jusqu’à 10’000 CHFd’impôts/année

La déduction fiscal liée au 3ème Pilier lié est régi par une loi fédérale; elle est donc applicable pour toute la Suisse.

Selon les directives de l’administration fiscale suisse:

« Les cotisations ou versements effectués pour le 3ème pilier A (prévoyance liée) sont déductibles à concurrence de :

– CHF 6’826.- si vous êtes salariés (vous cotisez au 2ème pilier) ;

– CHF 34’128.- mais au maximum 20% du revenu déterminant (salaire brut ou bénéfice net moins cotisation AVS AI APG AC AANP Amat) si vous ne remplissez pas les conditions d’affiliation à un 2ème pilier. » Source

Ces directives s’appliquent aussi pour les frontaliers de certains cantons; Notamment Genève et Fribourg.

- Vous souhaitez acquérir votre propre logement

- Vous souhaitez commencer et développer une activité lucrative indépendante

- Vous souhaitez changer d’activité lucrative indépendante

- Vous souhaitez effectuer un rachat dans le 2e pilier

- Vous percevez une rente d’invalidité entière

- Vous quittez définitivement la Suisse

Il existe deux types d’organismes commercialisant le 3ème Pilier: Les assurances et les banques. Toutes deux sont régies par la FINMA (l’autorité fédérale de surveillance des marchés financiers).

Pour plus de transparence nous avons décidé de passer par un calculateur public et officiel afin de déterminer votre économie d’impôt réel.

Les offres Conseil Helvétique (tarifs physiques et digitaux)

Tous nos services sont développés afin de pouvoir en profiter depuis chez vous, sans vous déplacer.

Des plateformes onlines sécurisées sont utilisés afin d’y déposer vos documents.

Grace à nos solutions de partage d’écran faciles et intuitives, nos conseillers pourront vous aider à distance.

Et vous ? Vous pourrez profiter de ce service depuis votre canapé ! Confort assuré !

Contact

Route de Saint-Julien 129,

1228 Plan-les-Ouates

Genève

Ligne de bus Tpg D (Bel-Air - Saint-Julien SNCF)

Arrêt: Plan les Ouates Mairie

CGU